11月11日股票融资额度,软通动力公告,持股9.7%的公司股东CEL Bravo由于自身资金安排的原因,拟通过大宗交易方式在公告发布之日起15个交易日之后的3个月内减持持有的公司股份,减持公司股份不超过952.94万股(占公司总股本比例1%)。

截止本公告日,股东张家界市经济发展投资集团有限公司已累计质押股份5632.0万股,占其持股总数的49.99%,股东张家界市武陵源旅游产业发展有限公司已累计质押股份3023.72万股,占其持股总数的99.99%。本次质押后张家界十大股东的累计质押股份占持股比例(占持股比例的计算以公司最新一期财务报表公布的十大股东的持股总数为基准)见下图:

2025年是“十四五”规划的收官之年,伴随着外部风险加大,预计国内扩内需政策也将加码。政策的路径节奏可能是:动态校准、逐步发力,视经济运行和政策效果逐步加力。

本刊特约 程强/文

如何理解2025年的经济政策形势?需准确把握两个方向:首先是深刻领会9月26日政治局会议背后的三层含义,其一是政策基调出现了明显改变,从“稳中求进”切换至“干字当头”,要充分激发全社会推动高质量发展的积极性主动性创造性,推动经济持续回升向好,其二是在三中全会后,突破性的出台了一系列新的政策工具,如回购再贷款、互换便利等工具,其三是直面困难,正视房地产、资本市场和价格较低等问题,给予市场明确、清晰的政策底线。

其次是站在中长期战略发展方向来看,2025年既是“十四五”收官之年,也是“新两步走”实现2035年远景规划的首个五年收官之年,在这个五年之中,面对百年未有之变局,宏观经济呈现“去地产化”的结构变化,并通过“制造立国”的方式促进高质量发展,栉风沐雨,取得了一系列积极的进展,为远期目标的实现打下了坚实的基础。

我们认为,考虑9月26日政治局会议内涵对2025年政策基调有重要指引,叠加2025年作为中长期规划的重要收官年份,经济增长目标预计仍将保持在5%左右,各部门各地方凝心聚力、踔厉风发,更好的推动经济持续回升向好。

市场对于政策刺激有三种分化预期,一是一次性出台接近“四万亿应对次贷危机”式的“天量”刺激方案,二是动态校准、逐步发力,视经济运行和政策效果逐步加力,三是继续保持战略定力。我们认为第二种概率较高,对中长期政策持续发力可能乐观一些,对短期一次性大规模政策刺激抱有谨慎态度。

结构新特征

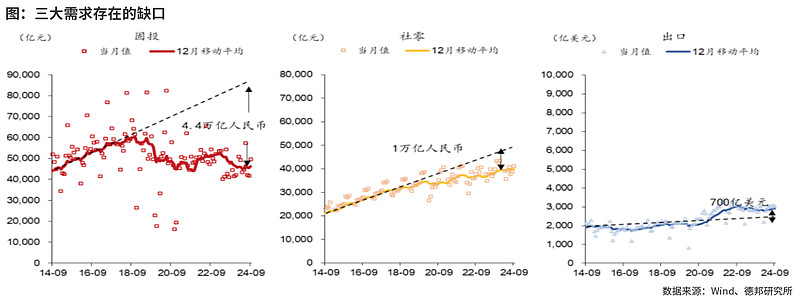

2022年以来,经济增长结构呈现出新特征,出口与制造业表现亮眼,基建平稳,消费不足、地产调整。这种新常态是以“制造立国”应对“去地产化”带来的结果,短期通过制造立国战略,可以依赖供给优势一方面促进产能的优胜劣汰鼓励创新,另一方面可以借助价格红利守住市场份额,但“制造立国”难以对冲“去地产化”对信用扩张、财富效应、财税收入、抵质押资产等带来的负面影响。

9月26日政治局会议确定一揽子增量政策工具,伴随着外部风险加大,预计国内扩内需政策也将加码。从支出法来看,我们预计2025年第一、二、三、四季度的实际GDP增速分别为5.1%、4.9%、4.7%和4.7%,经济呈现“前高后低”走势,全年GDP增速预计有望达到5.0%左右的增长目标。

结合消费政策的延续性和战略纲要目标实现的诉求来看扩内需方向,我们认为2025年新型消费和绿色低碳消费方面可能会有一系列增量政策出台,消费政策或继续加码。在存量政策方面,以旧换新政策效果表现较好,我们预计2025年设备更新和以旧换新等促消费政策具有一定的延续性,或继续对最终消费支出形成支撑。在增量政策方面,传统消费和服务消费已有较多政策出台,预计2025年在新型消费和绿色低碳消费方面会有增量政策出台以加速支撑战略纲要实现和相关目标的达成。

整体来看,我们预计2025年社会消费品零售总额增速为4.3%,受到政策前置发力影响,社零季度同比呈现“V”型走势。结构上看,餐饮、汽车和地产后周期或是2025年社零的三大关键点。

我们预计2025年全年固定资产投资(不含农户)增速为4.7%。分领域看,制造业投资同比增长9.0%,基础设施投资同比增长6.0%,房地产开发投资同比增长-9.8%,制造业投资仍然有望成为固定资产投资增长的核心支撑动力。

2024年制造业投资的高增来自于“制造立国”战略下高技术制造业快速发展的驱动和两新政策、标准提升对传统制造业投资的支撑,2025年制造业投资增速有望延续较高水平。2024年3月以来,广义财政支出连续六个月负增,当前广义财政支出处于历史低位,若2025年中央和地方同时发力,银行信贷和城投债务分别新增4000和20000亿,基建到位资金充足,有助于带动基建投资积极增长。

“产品力”和“渠道力”分别是出口和出海的核心驱动力,“产品力”即“性价比优势”加速生产制造出海,“渠道力”即商业模式有效“复制”加速渠道出海,从贸易对象和贸易产品两个视角可以对此验证。我们预计2025年美元计价出口同比增速为4.1%。

政策扩围加码

为应对信用不畅、价格偏低、地产不稳等现象,2024年支持性货币政策积极发力,采取了降准降息、首付比、降低存量贷款利率等一系列政策。展望2025年,我们认为货币政策将延续支持性立场,更进一步的实施逆周期调节政策,重点或在于以下四个方面:

(1)总量政策上进一步实施降准降息以促进宽信用和价格水平温和回升;(2)结构性货币政策上增设扩容与提质增效双向发力以聚焦重点支持经济结构转型;(3)地产相关政策继续优化放松以促进房地产止跌回稳;(4)创新工具支持资本市场发展以更好发挥资本市场支持经济发展的作用和改善居民财富效应。此外,货币政策与财政政策、产业政策、科技政策等的协同配合也有望进一步加强,更好地形成政策合力,支持高质量发展。

财政政策发挥更大作用支持逆周期政策发力,一方面积极发挥政府投资、政府消费的引领和杠杆作用,预计广义财政支出有望提速,专项债、超长期特别国债等有望加码。另一方面继续不断加大对新质生产力的支持力度,通过减税降费、专项债投向范围扩围、超长期特别国债定向支持等方式来实现。

中央财政加杠杆发力,或提升赤字规模与赤字率。我们预计2025年总赤字规模有望达到4.5万亿元,全国一般公共预算收入及支出规模将分别达到23万亿和30万亿元,同比增速目标分别为5%和6%。

考虑2024年至今房地产市场政策效果有改善空间,市场渐进修复,预计2025年卖地收入大概率在5万亿元左右。广义财政支出依赖专项债发力,预计新增专项债规模有望达到5万亿元。

2025年特殊国债及超长期特别国债仍将是重要“政策子弹”。 一方面可能继续用于提振消费,消费品以旧换新政策的延续和扩围加码值得期待,另一方面对民生工程、产业转型、区域发展等薄弱领域加强支持,推动重大项目发力,带动政府投资。同时,在科技、安全等领域也可以加强支持,从而将部分预算内资金腾挪出来,用于一般性支出。

(作者为德邦证券研究所所长)

本文刊于11月23日出版的《证券市场周刊》股票融资额度

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP